Производство электроники и вычислительной техники в России

Согласно опубликованным экспертным оценкам, в 2024 году российский рынок электроники и вычислительной техники по сравнению с 2023 годом продемонстрировал умеренный рост. Так, персональных компьютеров продали на 22% больше в количественном выражении, порядка 3 млн штук, и на 10% больше в стоимостном выражении, на сумму около 71 млрд рублей.

Однако экспертные оценки рынка не разделяют импортированную электронику и вычислительную технику (ЭиВТ) и российскую, произведённую в РФ. TAdviser провёл опрос крупнейших российских вендоров и производителей ЭиВТ для того, чтобы лучше понять структуру и перспективы рынка.

1. Собственное производство электроники и вычислительной техники растет

Вице-президент по коммерции компании Sitronics Дмитрий Машин считает, что в 2024 году объем российского рынка серверов вырос на 9% и составил порядка 135 млрд рублей. При этом производство серверов за год выросло, а импорт снизился. Объем внутреннего производства превысил импортные поставки в 3,44 раза. Эксперт предполагает, что тренд на увеличение импортозамещения продолжится и в ближайшие несколько лет.

Михаил Шаповалов, управляющий директор компании «Гравитон», отметил, что доля устройств зарубежных вендоров на российском рынке постепенно сокращается. Тренд, проявившийся в 2022 году, усилился. Переломным стал 2024 год: доли ИТ-оборудования зарубежных и российских производителей практически сравнялись — 51% и 49% соответственно. А с 2025 года локальные вендоры будут уверенно доминировать. К 2030 году доля продукции российских производителей по планам Минпромторга России должна составить порядка 70%.

Эту оценку подтверждают и в компании OpenYard. Там считают, что доля российского производства значительно выросла и продолжит рост.

«Мы видим значительную разницу между состоянием рынка на 2021 год и его нынешним положением, о чем говорят спрос на наше оборудование и количество выпускаемой нами продукции. Основная, на мой взгляд, причина, способствовавшая этому процессу, заключается в том, что за последнее время кристаллизовалась задача по выстраиванию процессов и собственной независимой инфраструктуры. Недостаточно просто что-то произвести, необходимо постоянно развивать свои решения и продукты. Рынок меняется стремительно, а заказчикам и конечным потребителям важно иметь продукт, который будет стабильно работать не только здесь и сейчас, но и в ближайшие несколько лет. И здесь появляется важная связь между разработкой и производством: строятся новые заводы, осваиваются технологические процессы и запускаются современные виды технологических операций,» – говорит Антон Варшавский, директор производства и главный архитектор OCP-решений компании OpenYard.

По мнению экспертов компании Fplus, объем рынка российской электроники на конец 2024 года составил около 2,8 трлн рублей. В 2024 году доля российского оборудования на регулируемом рынке превысила 50% в среднем по рынку, а в некоторых сегментах, таких как серверы и системы хранения данных (СХД), она достигла 75-80%. В то же время, например, в сегменте смартфонов доля российского производства пока не превышает 30%. С точки зрения готовой продукции темпы прироста российских продуктов имеют хорошую динамику: плюс 20-30% год к году. В микроэлектронике рост пока ограничен из-за недостаточной номенклатуры и доступности отечественной электронной компонентной базы (ЭКБ). В ближайшие 2-3 года ожидается дальнейший рост доли российского производства, особенно в сегментах серверов, СХД и сетевого оборудования. Однако рост будет не таким бурным, как в первые два года становления технологического суверенитета, когда наблюдался эффект низкой базы.

«Думаю, собственное производство электроники и вычислительной техники в России выросло минимум на 20% за последние 3 года. Объясню почему. Крупные поставщики вычислительной техники, которые ранее отдельные электронные узлы закупали за рубежом, теперь открывают собственные производства, локализуют производство критически важных изделий для своих конечных продуктов прямо у себя. Например, есть российские компании, которые открывают цеха по поверхностному монтажу, начинают производить материнские платы под собственные изделия самостоятельно, открывают подразделения по микроэлектронному дизайну, начинают делать микроэлектронику под свои задачи,» – Халиль Эль-Хажж, руководитель службы проектов и внедрения НТЦ «Модуль»

Производство электроники в России растет по некоторым направлениям, уточняет вице-президент компании «Рикор» Сергей Куприянов. Прогресс в импортозамещении был особенно заметен: в 2024 году в стране было произведено около 120 тысяч серверов, что на 20% больше, чем в предыдущем. А производство компьютеров всех форм-факторов за этот же период выросло более чем на 30%.

Предприятия, в том числе и негосударственные, все охотнее переходят на отечественные бренды. Однако увеличилось и количество китайских вендоров. То есть конкуренция нарастает, что делает всё более необходимым усиление поддержки российских производителей со стороны государства: введение импортных пошлин на готовую компьютерную технику, долгосрочное льготное кредитование, отмечает Сергей Куприянов. Большинство экспертов считают наиболее вероятным сохранение тренда на рост рынка.

«Можно быть уверенными, что та часть рынка, которая уже защищается государством (критическая инфраструктура, госорганы), и далее будет ориентирована на изделия российского производства. А вот в смежных областях, таких как розница и B2B, определённости пока нет,» – сказал Сергей Куприянов.

Антон Клюев, директор производства «Инферит», отметил, что благодаря госзаказу в некоторых сегментах (промышленная и военная электроника, IT-инфраструктура и серверы, дата-центры на их основе) происходит значительный рост. В других он менее заметен, но есть. Появились российские бренды смартфонов и планшетов на иностранных комплектующих. В таких областях, как производство микросхем, сохраняется зависимость от импорта, а доля собственного производства незначительная.

Доля собственного производства в 2024-2025 годах медленно растёт, но преимущественно в нишевых стратегических областях, обозначенных в приоритетах государственной политики. Это госсектор (импортозамещение серверов и телекоммуникационной инфраструктуры), телекоммуникации (базовые станции), автоэлектроника (локализация датчиков и блоков управления для автомобилей).

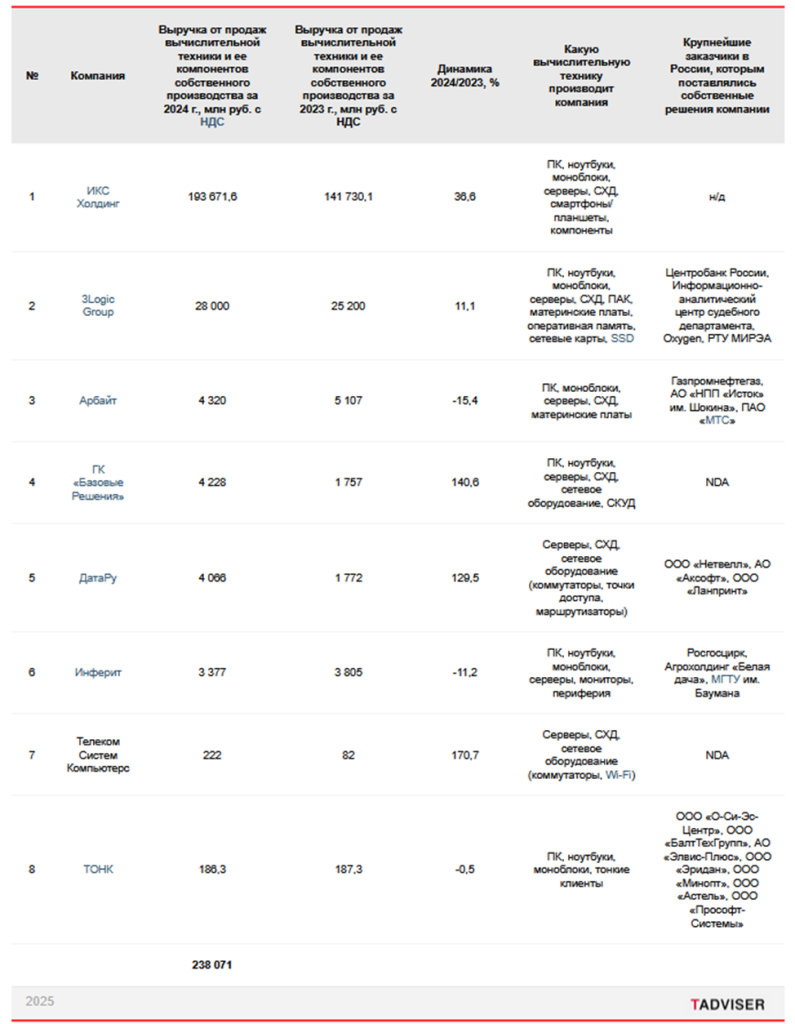

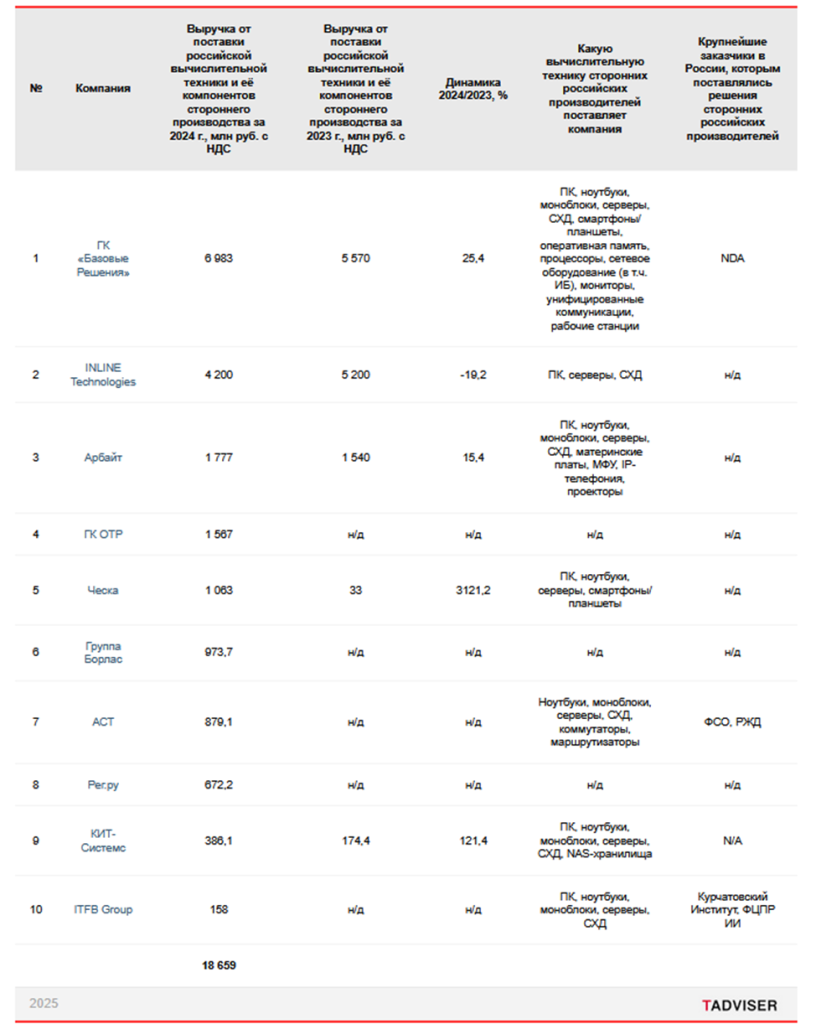

Доходы участников рынка

TAdviser собрал данные о выручке ряда российских производителей и поставщиков вычислительной техники.

Доходы участников рынка от поставки российской вычислительной техники собственного производства*

* Данные получены на основе анкетирования компаний

Доходы участников рынка от поставки российской вычислительной техники стороннего производства*

* Данные получены на основе анкетирования компаний

2. Драйверы и барьеры в отрасли

Опрошенные нами эксперты отмечают, что на производство электроники в России позитивно влияют объёмы государственного финансирования, меры поддержки производства и стимулирования спроса на отечественную продукцию. Речь идёт не только о финансовых или налоговых стимулах, хотя они тоже важны, но и о регуляторных механизмах, нацеленных на обеспечение технологического суверенитета страны.

Среди причин, способствующих развитию производства электроники и вычислительной техники в компании OpenYard выделяют запрос на обеспечение технологического суверенитета. Необходимо, считают в компании, обзаводиться собственной интеллектуальной собственностью. Также в OpenYard отмечают поддержку со стороны бюджета и регуляторов, которые сейчас максимально сфокусированы на развитии производства электроники в России.

Среди негативно влияющих на рост производства электроники в России Антон Варшавский из OpenYard отметил отсутствие синергии между бизнесом, государством, образовательными учреждениями и наукой. Такое взаимодействие, полагает эксперт, позволило бы решить вопрос кадрового голода, ускорить разработку патентов (интеллектуальная собственность) и применять теоретические знания ученых на практике. Также барьером часто выступает страх перед новым ― многие компании не хотят переходить на отечественные решения.

В компании Fplus отмечают, что в России создаётся всё больше отечественных продуктов с высокой степенью локализации. Происходит консолидация рынка, благодаря которой крупные игроки усиливают свои позиции. Также эксперты компании отмечают влияние господдержки отрасли и регуляторных мер, что способствует увеличению доли отечественной продукции и технологическому развитию. К негативным факторам они относят, наряду с другими опрошенными нами экспертами, высокую ключевую ставку и дефицит квалифицированных кадров.

Важной задачей обеспечения роста и развития производства электроники в стране является производство в России высокотехнологичной электронно-компонентной базы (Собственное производство микросхем в России широко использует топологию 65 нм и в Минпромторге РФ рассчитывают, что микроэлектронная промышленность в стране к 2027 году сможет работать по топологии 28 нм, а к 2030 году – 14 нм. Ведущие мировые производители микроэлектроники, например, TSMC, Samsung и Intel, уже прочно освоили 12/10- и 6/5-нанометровые чипы. – прим. ред.). Для решения этой задачи не обойтись без внятной государственной политики, направленной на поддержку разработки и производства российских комплектующих, разработки и/или локализации технологий.

Рост производства российской электроники, сообщили эксперты компании Fplus, обеспечили загрузка контрактных площадок и государственная поддержка в виде льготных программ, субсидий и стимулирования локализации производства. Импорт ЭиВТ сокращается, причём по некоторым направлениям его доля снизилась на 80–90%, а по другим, где зарубежные вендоры занимают относительно нейтральную позицию или нет российских аналогов, сокращение составило порядка 10–25%. Регуляторные меры, такие как введение утильсбора, ограничение параллельного импорта и ужесточение требований к сертификации, также способствуют росту отечественного производства.

Генеральный директор компании ТОНК Михаил Ушаков сказал, что помогают развитию производства электроники в России внешние негативные факторы, вынуждающие развивать собственную промышленность. Также развитию способствовали бы ослабление налогового давления со стороны государства, сохранение и увеличение интеллектуального потенциала и кадрового резерва, создание дополнительных и удобных рабочих мест с комфортным финансовым обеспечением, возможность (в т.ч. финансовая) наращивания собственного производства и развития существующего, внедрение новейших технологий, возможность создания собственной компонентной базы.

Эксперты компании Fplus так же, как и другие опрошенные нами специалисты, отмечают дефицит российской электронной компонентной базы (ЭКБ) как одно из главных препятствий на пути развития производства электроники и вычислительной техники в России. На сегодняшний день, отмечают эксперты, 85-95% оборудования всё ещё собирается на иностранных компонентах, а российские компоненты дороже и менее доступны. Параллельный импорт также остаётся проблемой: иностранные решения продолжают поступать на рынок, что снижает стимул некоторых заказчиков для перехода на отечественную продукцию. Ещё одной серьёзной проблемой является кадровый дефицит, особенно в области разработки низкоуровневого ПО и инженерных специальностей. Наконец, высокая стоимость кредитов, вызванная увеличением ключевой ставки ЦБ, усложняет финансирование перспективных проектов.

В качестве решения они предлагают увеличить инвестиции в производство ЭКБ, развивая отечественные мощности для производства компонентов. Также требуется ужесточение регуляторных мер для ограничение параллельного импорта и стимулирование закупок отечественного оборудования. Особое внимание стоит уделить работе по подготовке кадров через сотрудничество с вузами, стажировки и обучение специалистов.

По мнению Михаила Ушакова, сдерживают производство электроники, наряду с нехваткой отечественной ЭКБ, критическая зависимость процессов проектирования и выпуска продукции от зарубежных технологий, включая программное обеспечение, и материалов, например, особо чистой химии и кремния. Он отметил также отток интеллектуальных кадров из РФ, отсутствие долгосрочных инвестиций. Изменить ситуацию помогут, по его мнению, наряду с увеличением финансирования ИТ и развитием компонентной базы, повышение прозрачности алгоритмов, гарантии защиты данных и внедрение механизмов ответственности за действия ИИ.

«Отрасль производства электроники и вычислительной техники в России меняется под влиянием как политических событий последних лет, так и экономических изменений. Во-первых, наблюдается значительный рост локализации производства в тех сегментах, где ранее присутствовали иностранные поставщики – поддержка государства дала свой положительный эффект. Во-вторых, активно внедряются цифровые технологии, такие как IoT и облачные сервисы, что улучшает эффективность и конкурентоспособность. Кроме того, компании активно развивают телекоммуникационные решения, включая базовые станции, маршрутизаторы и коммутаторы, которые необходимы для модернизации сетей связи. Востребованы серверы и системы хранения данных, собственные решения для защиты информационных систем от киберугроз. В-третьих, нашим производствам приходится развиваться в условиях очень дорогого фондирования и сильного дефицита квалифицированных кадров. Все это вынуждает их повышать производительность труда и становится более эффективными в целом,» – сказал Евгений Липкин, генеральный директор Остек-СМТ.

Преградой на пути дальнейшего роста рынка являются ценовые ограничения, считает Сергей Куприянов, вице-президент «Рикора». Общеизвестно, что при массовом производстве удаётся добиться меньшей стоимости единицы изделия, есть корреляция также со стоимостью кредитов и налоговой нагрузкой. У китайских вендоров совершенно другие объемы производства, существенно более низкая стоимость кредитов и меньшая налоговая нагрузка. Соответственно, с ними очень трудно конкурировать в ценовом плане. Решить эту проблему может усиление государственных мер поддержки отрасли.

Одним из негативных факторов, считает Халиль Эль-Хажж, является весьма агрессивная экспортная политика Китая в контексте усиления присутствия своих производителей и поставщиков электроники на российском рынке. Компании КНР предлагают российским производителям вычислительной техники готовые решения китайского происхождения с готовой технологической картой легализации и подтверждения российского происхождения продукции. То есть продаётся не только сама микросхема, материнскую плата, компьютер или сервер, но и документация на них, подготовленная таким образом, чтобы российский покупатель смог быстро и беспрепятственно внести данные изделия в 719 перечень Минпромторга (перечень определяет продукцию российского производства).

К сожалению, недобросовестные игроки на российском рынке активно эксплуатируют данное предложение и наполняют перечень отечественных продуктов китайскими двойниками, препятствуя тем самым появлению спроса на нативную (фактически, а не только по документам произведенную в России) российскую электронику и вычислительную технику. Это существенно замедляет темпы развития и масштабируемости российских производств электроники и вынуждает наших поставщиков ставить на витрину, по существу, китайские решения с российским логотипом, считает Халиль Эль-Хажж.

Эксперт также считает, что необходимо увеличивать инвестиционную привлекательность производства электроники, и этому серьёзно мешает описанная выше практика «переклеивания лейблов».

«Пока не будет решен и отрегулирован вопрос занесения в реестр замаскированных китайских решений динамика развития собственных производств будет показывать крайне скромные показатели, вплоть до отрицательных: зачем мне как предпринимателю или инвестору вкладывать ресурсы в строительство или развитие российского завода, если государство позволяет легально закупать китайские продукты из 719 реестра по 223-ФЗ и 44-ФЗ (процедуры закупок для предприятий с участием государства и естественных монополий 223-ФЗ; для государственных и муниципальных нужд 44-ФЗ – прим. ред.),» – сказал Халиль Эль-Хажж.

3. Приоритетные направления для российских производителей

Производители ЭиВТ в России сосредоточены на продуктах, которые пользуются наибольшим спросом. Прежде всего это СХД, сетевое и серверное оборудование, в том числе серверы общего назначения и высокопроизводительные серверы для работы с ИИ, программно-аппаратные комплексы (ПАК). В сегменте клиентских устройств востребованы смартфоны и планшеты на отечественных операционных системах. Активно развивается производство периферийных устройств: цветных и монохромных принтеров, МФУ, мониторов.

Хотя продукция российских производителей представлена во всех категориях, за последние пять лет произошла радикальная смена категорий, лидирующих по объему выручки на рынке ВТ в России, сообщил Михаил Шаповалов из «Гравитона». В 2024 году наибольшую долю занимали закупки серверов – 35% и специализированного оборудования – 20%. Клиентские устройства также остаются существенным сегментом рынка, занимая 23%. В то же время в 2023-2024 годах постепенно уменьшился сегмент периферии, существенную часть которого формируют печатные устройства. Эта категория сократилась до 7%.

Продолжают оставаться в сфере внимания отечественных производителей производство серверного оборудования и систем хранения данных (СХД). В условиях увеличивающегося спроса на вычислительные решения и оборудование, который поддерживают бурное развитие искусственного интеллекта и рост вычислительных нагрузок, эти сегменты электроники показывают наиболее интенсивный рост.

По мнению Антона Варшавского, рынок делится на два крупных сегмента: регулируемый (государственный сектор) и нерегулируемый (коммерческие предприятия). Оба сегмента входят в сферу интересов производителей электроники, но требуют разного подхода. В регулируемом сегменте обусловлена нормативным регулированием и запросом на локализацию решений и требует от производителя ответственности и компетенций в построении и эксплуатации крупной устойчивой ИТ-инфраструктуры.

В нерегулируемом сегменте требуется более гибкий подход к решению задач. Заказчику необходимо предоставить передовые и качественные решения, отвечающие всем современным тенденциям. Компаниям, обладающим R&D-центрами с широким перечнем компетенций, сделать это будет проще, считает Антон Варшавский.

Отраслевые приоритеты производителей электроники связаны с развитием космической программы, энергетики и станкостроения, которые формируют спрос на внутреннем рынке. Это в свою очередь приводит к возникновению новых производственных площадок по производству электроники специального назначения и индустриальной электроники, считает Халиль Эль-Хажж, руководитель службы проектов и внедрения НТЦ «Модуль».

Что касается коммерческого сегмента, считает эксперт, ключевым драйвером роста выступает автомобильный рынок, также большое влияние оказывает производство устройств и компонентов для развития технологий ИИ, силовой электроники (энергетика, распределительные сети, электротранспорт), интернета вещей (датчики, коммуникационные компоненты), телекоммуникационная сфера (базовые станции и канальные устройства связи). Все они требуют производства как низкоуровневой электроники (пассивных/аналоговых компонентов), так и сложной микроэлектроники (цифровые, смешанные, гетерогенные многоядерные микросхемы) и модулей/вычислительных систем, построенных на их основе.

4. Технологические перспективы до 2029 года

В компании OpenYard одним из трендов считают технологии искусственного интеллекта, которые активно развиваются и влияют на ИТ-рынок, промышленность, сферу услуг. Для производителей электроники (в т.ч. серверного оборудования) это, в частности, означает рост спроса на GPU, тензорные ядра и все, что связано с большими вычислительными моделями.

В компании Fplus также отмечают роль ИИ как драйвера технологических новаций в 2025 году и в ближайшие 2-3 года. Одним из ключевых направлений станет создание отечественных высокопроизводительных серверов для работы с ИИ. Развертывание сетей 5G в России станет ещё одним важным шагом в технологическом развитии. Продолжится активная работа над локализацией производства, включая увеличение доли российских компонентов, таких как печатные платы и корпуса для серверов. Кроме того, ожидается увеличение доступности процессоров Baikal и «Эльбрус», что приведет к увеличению количества российского оборудования на отечественных чипах.

По мнению Сергея Куприянова, в первую очередь будут развиваться российские решения на базе ИИ, при этом развитие это будет касаться не только софтверных решений, но и хардверных – серверов, ноутбуков, смартфонов. Производители будут встраивать в свои изделия технологические компоненты, оптимизирующие работу с ИИ. Ожидается масштабное замещение иностранного ПО для управления серверными решениями, после чего российские серверы практически не будут отличаться в управлении от продукции западных вендоров.

Антон Клюев в дополнение к высказанным другими экспертами мнениям назвал несколько направлений технологического развития, которые станут востребованными в среднесрочной перспективе. Это квантовые вычисления, разработка энергоэффективных чипов искусственного интеллекта, робототехника и интернет вещей (IoT).

5. Финансовые перспективы отрасли

Финансовые перспективы отрасли в 2025 году и на среднесрочную перспективу выглядят умеренно оптимистично. В 2025 году ожидается рост доли отечественной продукции благодаря ужесточению регуляторных мер и увеличению локализации. Консолидация рынка приведёт к тому, что крупные игроки займут 70-80% рынка, что повысит конкуренцию и снизит маржинальность для мелких производителей. В перспективе трех лет можно ожидать дальнейшего увеличения технологического суверенитета, включая роста доли российских компонентов и разработок, что снизит зависимость от импорта. Российские компании также начнут выходить на рынки дружественных стран, особенно в сегментах серверов и СХД, считают в компании Fplus.

Финансовые перспективы отрасли в 2025 году и на среднесрочную перспективу выглядят умеренно оптимистично. В 2025 году ожидается рост доли отечественной продукции благодаря ужесточению регуляторных мер и увеличению локализации. Консолидация рынка приведёт к тому, что крупные игроки займут 70-80% рынка, что повысит конкуренцию и снизит маржинальность для мелких производителей. В перспективе трех лет можно ожидать дальнейшего увеличения технологического суверенитета, включая роста доли российских компонентов и разработок, что снизит зависимость от импорта. Российские компании также начнут выходить на рынки дружественных стран, особенно в сегментах серверов и СХД, считают в компании Fplus.

Михаил Ушаков из ТОНК указал на то, что сокращение правительством РФ финансирования запланированных проектов и программ негативно сказывается на отрасли. В то же время за последние три года, считает эксперт, предприятиями отрасли накоплен потенциал создания и выпуска новых продуктов и изделий в условиях санкционных ограничений и есть ожидание, что отрасль будет расти более динамично.

В компании «Рикор» считают, что в начале 2025 года наблюдается некоторое охлаждение рынка, сокращение финансовых возможностей у заказчиков. Это тормозит и производство. Однако в перспективе, приблизительно в третьем-четвёртом квартале, ожидается реализация большого числа крупных проектов, так что в целом уже со второй половины года вероятно оживление рынка, а к концу 2025 года рынок выйдет на примерно те же показатели, что и в 2024.

По оценке Антона Клюева, директора производства «Инферит», на горизонте 2-3 лет есть потенциал роста собственного производства – создание технопарков по производству чипов, развитие R&D-центров, перенос высокотехнологичных производств в Россию. По прогнозу к 2027 году доля российского производства в электронике может вырасти до 20-25% с текущих 15%, в основном за счет сборки устройств из импортных компонентов, локализации простых компонентов (корпуса, блоки питания и т.д.).

Руководитель службы проектов и внедрения НТЦ «Модуль» Халиль Эль-Хажж считает, что в ближайшие три года отрасль сможет прирасти не менее, чем на 40-50% при условии корректировки существующего нормативно-правового базиса по оценке доли «российскости» в разрабатываемых продуктах, совершенствования мер поддержки отечественных производителей и разработчиков, четкой категоризации объектов КИИ по уровню приоритета к импортозамещению (как драйвер роста спроса на российские доверенные решения и системы) и повышения инвестиционной привлекательности производственного сегмента как следствие вышеупомянутых изменений в действующем законодательстве.

Выводы

Все опрошенные нами эксперты отмечают, что производство электроники и ВТ и связанный с ним рынок растут и в штучном выражении, и в денежном. Увеличивается и ассортимент производимой в России продукции. На это влияет множество факторов, среди которых большинство экспертов выделяют увеличение спроса на российскую технику (результат протекционистской позиции государства) и бюджетные инвестиции, в том числе в производство микроэлектроники.

Среднесрочные перспективы рынка сложно прогнозировать, велико значение непредсказуемых факторов внешней среды, но практически все опрошенные нами специалисты отметили, что в регулируемом сегменте (КИИ, органы госуправления) можно быть уверенными в том, что рост продолжится, а при сохранении нынешнего вектора в регуляторике и поддержке рынка можно ожидать и роста в сегментах В2В и потребительской электроники.

Наиболее востребованными видами вычислительной техники, производимой в России, сегодня являются серверы и ноутбуки. Спрос на них исчисляется миллионами изделий в год.